Temettü Emekliliği Nedir? Aylık Gelirle Özgür Yaşamak Mümkün mü?

- butcemuhendisi

- 22 Tem 2025

- 5 dakikada okunur

Güncelleme tarihi: 23 Tem 2025

Finansal özgürlük yolculuğuna çıktıysan, muhtemelen “çalışmadan gelir elde etmenin bir yolu var mı?” sorusunu kendine defalarca sormuşsundur.

Cevap: Evet, var. Ama bu yol kolay değil. Sabır, disiplin ve doğru strateji gerektiriyor. Temettü emekliliği bu soruya verilen mantıklı ve sürdürülebilir yanıtlardan birisi.

Ben de yatırımlarıma ilk başladığım zamanlar önce ne olduğunu anlamaya, sonra da kendi adıma bir plan kurmaya çalıştım. Bu yazıda sana temettü yatırımcılığının ne olduğunu, nasıl başlayabileceğini, avantaj ve zorluklarını ve gerçekçi bir şekilde nasıl bir gelir planlaması yapılabileceğini anlatacağım. Her şey kendi deneyimlerimden süzülerek geliyor, o yüzden sadece teorik değil, tecrübeye ait ipuçları da seni bekliyor.

Temettü Nedir?

Temettü, bir şirketin elde ettiği karı ortaklarıyla yani hissedarlarıyla paylaşmasıdır. Şirketler yıl içinde kazanç elde eder, bu kazancı yeniden işlerine yatırabilir ya da bir kısmını ortaklarına temettü olarak dağıtabilir. Sen de bir şirketin hissesine sahipsen, o şirket kar dağıtımı yapmaya karar verdiğinde temettü geliri elde edersin.

Bu gelir, genellikle nakit olarak hesaba geçer. Ama bazı durumlarda bedelsiz hisse olarak da verilebilir. Temettü ödemeleri Türkiye’de genellikle yılda bir kez yapılsa da bazı şirketler daha sık ödeme yapabiliyor.

Bir hisseyi temettü tarihinden önce satın aldıysan ve o tarihte hala elinde tutuyorsan, temettü hakkını alırsın. Ancak bu tarihten sonra alırsan, o yılın temettüsüne hak kazanamazsın.

Temettü yatırımcılığı, bu geliri artırmayı ve zamanla “çalışmadan gelen” düzenli bir pasif gelire dönüştürmeyi hedefler.

Temettü Emekliliği Nedir?

Temettü emekliliği, çalışmayı bırakıp sadece temettü gelirleriyle yaşamayı hedefleyen bir yatırım stratejisidir. Bu modelde amaç, uzun vadede temettü veren sağlam şirketlere yatırım yaparak zamanla bu gelirleri büyütmek ve sonunda aktif çalışmaya gerek kalmadan (veya daha rahat bir iş ortamına geçerek) hayatını idame ettirebileceğin bir nakit akışı yaratmaktır.

Bu emeklilik türü geleneksel emeklilikten farklıdır çünkü bir emeklilik yaşı ya da devlet kurumu şartı yoktur. Tamamen senin finansal hedeflerine ve yatırım disiplinine bağlı olarak erken de gerçekleşebilir. 40 yaşında da olabilir, 55’te de. Hatta bazı yatırımcılar “yarı emeklilik” modeliyle hem çalışıp hem temettü gelirleriyle daha özgür bir yaşam tarzı kurmayı hedefler.

Diyelim ki ayda 30.000 TL temettü geliri hedefliyorsun. Ortalama %5 temettü verimi olan şirketlere yatırım yaparsan, bu geliri elde etmek için yaklaşık 7,2 milyon TL’lik bir portföy oluşturman gerekir. Elbette bu rakam zamanla değişebilir. İnternette “temettü emekliliği hesaplama” diye aratırsan birçok platform bulabilir, kendi hesaplamalarını yapabilirsin.

Temettü Emekliliğine Nasıl Başlanır?

1. Hedef Belirle

Temettü emekliliği sana özeldir. Bu yüzden önce kendi hayat standartlarına göre ne kadar pasif gelire ihtiyaç duyduğunu belirlemen gerekiyor. Aylık 15.000 TL mi, 30.000 TL mi? Bu hedefi belirlemen senin çıktığın yoldaki güzergahını belirleyecek.

2. Portföyünü Planla

Hedefini belirledikten sonra, ne kadar sermaye biriktirmen gerektiğini hesaplamalısın. Örneğin:

Aylık 30.000 TL gelir hedefliyorsan,

Ortalama %5 temettü verimiyle,

Yaklaşık 7,2 milyon TL’lik bir portföy oluşturman gerekecek.

Tabii bu hesaplamaları yaparken enflasyonu da dikkate alman gerekli.

3. Güvenilir ve Temettü Veren Şirketleri Seç

Şirketin sadece temettü veriyor olması yetmez; sürdürülebilir bir şekilde bunu yapması gerekir.

Bakman gereken temel kriterler;

Düzenli temettü geçmişi

Güçlü finansal yapılar (borçluluk oranı, karlılık, öz sermaye karlılığı)

Sektörel dayanıklılık

BIST’te bunun güzel örnekleri var: Ereğli, Tüpraş, Ford, Tofaş, Coca-Cola gibi firmalar uzun yıllardır temettü dağıtıyor.

4. Düzenli Alım Yap

Her ay maaşından veya gelirinden belirli bir kısmı ayırarak uzun vadeli alım yap.

Düşük fiyattan alım yapabildiğin dönemler, portföy büyütmek için bulunmaz fırsattır. Bazen borsalar uzun süre düşük kalacak, bazen konsolidasyon bölgelerinde bir aşağı bir yukarı gidecek. İşte bu süreler aslında temettü emekliliği için iyidir. Düşük fiyattan hisse sayısını arttırırsın ve borsa yükselişe geçtiğinde hem büyümeden kazanır hem de yüksek hisse sayısı ile temettü gelirini arttırırsın.

Dolar maliyeti ortalaması (DCA) yöntemi bu işin bel kemiğidir.

5. Yeniden Yatırım

Temettüleri harcamak yerine, ilk yıllarda yeniden hisse alımında kullanmak büyümeyi katlar. Bu bileşik getirinin gücüdür.

Diyelim bir hisseden 100.000 TL'lik portföyün var ve o sene sana 5.000 TL temettü verdi. Bu 5.000 TL ile yeniden o hisseden satın almalısın ki hisse sayını arttırabilesin. Bu döngü seni emekliliğe taşır.

6. Psikolojini Yönet

Piyasalar her zaman güllük gülistanlık olmayacak. Düşüş dönemleri olacak. Bu dönemlerde panik yapmak yerine, stratejine sadık kalmak en büyük başarıdır.

Temettü yatırımcılığı sabır işidir, hızlı zengin olma yöntemi değil.

Aslında bu madde tüm yatırımlar için geçerlidir. Belirli bir strateji belirledikten sonra mümkün olduğunca bu plana sadık kalarak hareket etmen lazım. En ufak sallantıda ani kararlar alırsan hikayenin sonunda başarısız olursun.

Temettü Emekliliğinin Avantajları ve Zorlukları

Avantajları:

1. Gerçek Pasif Gelir Kaynağıdır

Portföyün yeterince büyüdüğünde, çalışmadan düzenli gelir elde etmeye başlayabilirsin. Kira gibi ama yönetim derdi, gideri yok.

2. Enflasyona Karşı Koruma Sağlar

Kaliteli şirketler karlarını artırdıkça temettü ödemeleri de artar. Bu da gelirinin zamanla enflasyon karşısında değer kaybetmesini önler.

3. Seni Finansal Disipline Zorlar

Uzun vadeli düşünmen gerekir. Bu da birikim alışkanlığı, sabır ve stratejik düşünme becerilerini geliştirir. Piyasada olup bu görüşe karşı çıkan, harcamanı kısmanı değil gelirini arttırmanı söyleyen birçok kişi olacak. Bence bu bir tartışma konusu değil. Mümkünse hem gelirini arttır hem de harcamalarını kıs. Böylece çıktığın yoldaki süreni azaltırsın.

4. Hayat Kaliten Artar

Zamanla işini bırakmak ya da azaltmak, istediğin yerden çalışmak gibi seçeneklere sahip olabilirsin. Daha özgür bir yaşam tarzı inşa edebilirsin.

Zorlukları:

1. Portföyü Oluşturmak Zaman Alır

Ayda 500 TL temettü almak kolaydır ama 15.000 TL almak yıllar süren bir birikim ve yatırım gerektirir. Sabırlı olmalısın.

2. Gelir Dalgalanabilir

Şirketler bazı yıllar temettü dağıtmamayı seçebilir ya da daha az dağıtabilir. Kriz dönemlerinde gelir düşebilir.

3. Psikolojik Direnç Gerektirir

Piyasa düşerken hisse fiyatları geriler, sosyal medyada panik havası oluşur. O anlarda “sabretmek” ve temettüye odaklanmak kolay değildir.

4. Hatalı Şirket Seçimi Bedel Ödetebilir

Sadece temettü veriyor diye kötü yönetilen veya borç yükü yüksek firmalara yatırım yapılırsa, hem temettü gelirinden hem de ana sermayeden olunabilir.

Son Söz: Temettü Emekliliği Bir Yolculuktur

Eğer bu satırlara kadar geldiysen, sende de finansal özgürlüğe ulaşma arzusu var demektir dostum. Temettü emekliliği kulağa ne kadar cazip gelse de sabır, disiplin ve doğru bilgiyle ilerlenmesi gereken uzun bir yoldur. Herkes bu yola büyük portföylerle başlamıyor — önemli olan başlamak, devam ederken öğrenmek, hata yapınca da yılmamak.

Benim portföyümde çeşitli yatırım araçları var. Büyüme hisselerine yatırım, temettü emekliliği yatırımı, emptia yatırımı, trade yatırımı vb. Tüm portföyümü çeşitlendirdim ve her birinin kendi risk algıma göre ağırlığı var.

Sana bu yazıda sadece BİST'i yazmış oldum fakat bu temettü yatırımcılığını Amerikan borsalarında da yapabilirsin. Ben şahsen son yıllarda portföyümü Amerika'da hizmet veren ETF'lere kaydırdım. Bununla ilgili ileride detaylı bir yazı yazacağım, merak etme.

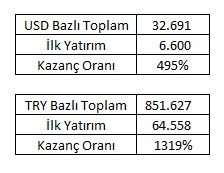

Bundan birkaç yıl önce yapmış olduğum bir temettü yatırım hesaplamasını seninle de paylaşayım. ISMEN'i incelemişim, tüm verileri çekmişim ve dolar kuruna göre bir analiz yapmışım. O zamanın verilerine göre 5 yılda (2018-2023) dolar bazında %495 getiri sağlamış.

Zaman geçtikçe bu stratejinin ne kadar anlamlı ve sürdürülebilir olduğunu daha iyi anlıyorsun. Her gelen temettü, bir gün patrona “artık çalışmak zorunda değilim” diyebileceğin özgürlük adımlarından biri oluyor.

Eğer yolun başındaysan, moralini bozma. Azla başla, öğrenmeye devam et ve kendine zaman tanı. Unutma: Finansal özgürlük büyük bir adım değil, her ay atılan küçük adımların toplamıdır.

Bir sonraki yazımda görüşmek üzere,

Kendine iyi bak ve yatırım yolculuğunda sabırla ilerlemeye devam et!

Yorumlar